Biliyorsunuz, her milletin kendine has bir edebi geleneği vardır. Fransızlar romans yazmış, Ruslar trajedi, Almanlar felsefe, İspanyollar şiir, Japonlar haiku… Her biri yüzyıllar içinde kendine özgü bir anlatı formu geliştirmiş. Ya biz? Biz de o geleneğe biraz farklı bir katkı yapıyoruz tam da bu çağda. Biz Türkler eylem planı yazarız. Üstelik ne yazmak! Uzun uzun, ballandıra ballandıra, tarihler kendinden çok emin. Okuyunca adam “vay be, bu iş çözülmüş, bu iş şimdiden bitmiş” diyor.

Kendi birimimizin deneyimleri bir yana, meslektaşlardan, sektör platformlarından, denetim çevrelerinden yıllar içinde o kadar çok hikaye birikti ki insan bir noktada şunu fark ediyor: bu sorun çok yaygın. Hangi sektör, hangi kurum olursa olsun, eylem planı söz konusu olduğunda senaryo neredeyse harfi harfine aynı.

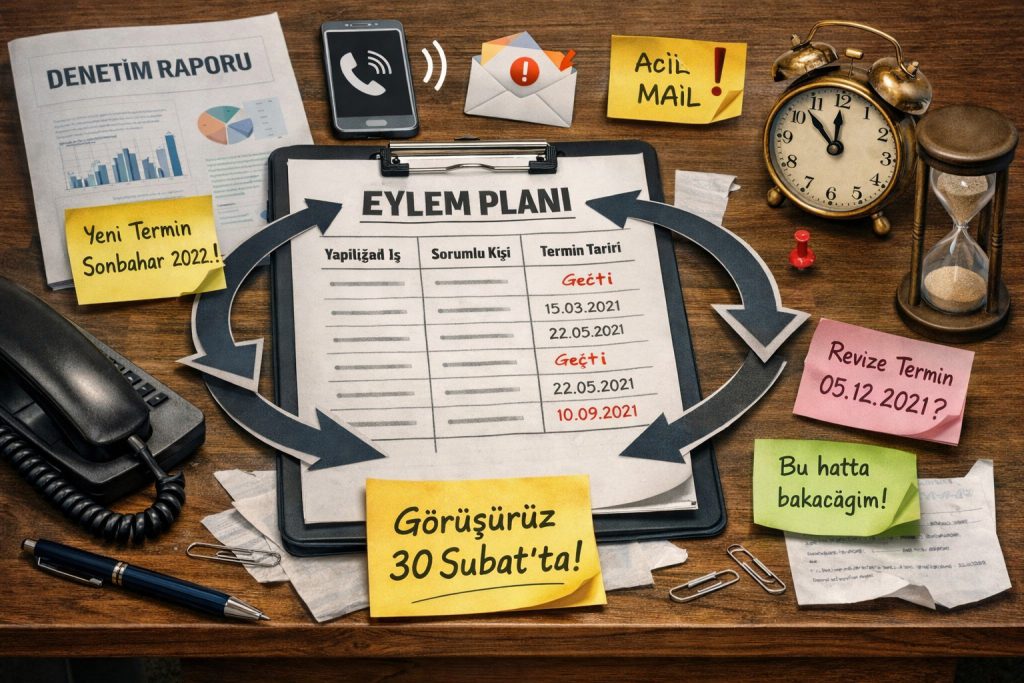

Tipik sahne şudur. Denetim bulgusu ortaya çıkar, kapanış toplantısı yapılır. Denetlenen birim gelir, başıyla hep onay verir, “Haklısınız. Valla çok iyi oldu bu denetim. Çok memnun kaldık bu önerilerden. Kesinlikle düzelteceğiz bahsettiğiniz hususları” der. Bu samimiyet öyle bir samimiyettir ki adama inanmamak elde değildir. Çaylar içilir, toplantı biter. Akabinde eylem planını gelir: yapılacak iş, sorumlu kişi, termin tarihi… İmzalanmış… Herkes mutlu…

Termin tarihi gelir… Termin tarihi geçer…

Şimdi burada şunu anlatmam lazım, bunu yıllarca düşündüm: bu yöneticiler kötü niyetli değil. Gerçekten değil. O toplantı odasındaki on dakika boyunca, adam içtenlikle bir şeyleri değiştirmek istiyor. Ama odadan çıkınca telefon çalıyor, telefon bitmeden üst yönetimden acil mail geliyor, o mail bitmeden başka bir kriz patlıyor. Eylem planı da sistemde öylece bekliyor, sessizce. Tıpkı hepimizin lise defterlerindeki “bu yaz İngilizce öğreneceğim” notları gibi.

Biz “terminiz geçti” diye telefonda bir hatırlatma yapıyoruz. “Aa doğru, hemen bakacağım” cevabı geliyor. Yetişmiyor. Revize termin giriliyor. O tarih de geliyor, o tarih de geçiyor.

Yıllar içinde bu işin yaygın bir yaşam döngüsü olduğunu fark ettim. Her kurumda, istisnasız, aynı evreler yaşanıyor. Önce heyecan evresi geliyor; toplantıda beyaz tahtalar dolup taşıyor, yönetici bizzat not alıyor, “bunu ben takip edeceğim” diyor. Arkasından iyi niyet evresi: toplantıdan çıkılır çıkılmaz sorumlu kişiye mesaj atılıyor, o da “tamam hocam” diyor. Sonra unutma evresi; hayat akıyor, o mesaj telefonun derinliklerine gömülüyor, “tamam hocam” diyen kişi o konuşmayı rüyasında bile görmüyor. En ilginç evre ise devir evresi: yönetici değişiyor, yeni gelen “Bundan haberdar değildim. İlgilenelim tabii” diyor, eylem planı sıfırdan açılıyor, termin sıfırdan uzuyor. Çember tamamlanıyor, kainat dengesini koruyor.

Dürüst olmak gerekirse, denetim tarafı da bu döngünün bir parçası. “Kapandı” diye işaretlenen bulgular var çünkü ilgili birim “uyguladık” diye mail atmış, yazı yazmış. İspat? Bir kaç yazışma delil olarak gönderilmiş. Bir toplantı yapılmış, onun tutanağı konmuş. Toplantılar yapılmış eyleme geçmek için. Ucu gözükmeyen süreç başlatılmış yani. Ertesi sene aynı birim denetleniyor, aynı bulgu karşıya çıkıyor. Rapora “bu bulgu önceki dönemde de raporlanmıştı” yazılıyor, sanki bunu yazmak tek başına bir anlam taşıyacakmış gibi.

Çözümü de yazayım da tam olsun. Üst yönetimin gerçek anlamda sahiplenmesi şart, eylem takibi sistematik ve bağımsız bir gözle izlenmeli. Hesap verebilirlik mekanizmaları kurulmadan hiçbir şey değişmiyor…

Bu yazıda denetimle ilgili önemli bir bulguyu okumuş oldunuz. Payınıza düşen eylemi bir eylem planına yazın şimdi, post-it de olur. Terminini de koydunuz mu?

O zaman görüşürüz 30 Şubat’ta.

Kek için malzemeler:

Kek için malzemeler:

Richard F. Chambers, CIA, QIAL, CGAP, CCSA, CRMA, Uluslararasi İç Denetim Enstitüsü’nün (IIA) başkanı ve CEO’sudur. “Chambers on the Profession” adlı blogunda iç denetim mesleğinde 40 yılı aşan deneyimiyle kişisel fikir ve görüşlerini paylaşmaktadır.

Richard F. Chambers, CIA, QIAL, CGAP, CCSA, CRMA, Uluslararasi İç Denetim Enstitüsü’nün (IIA) başkanı ve CEO’sudur. “Chambers on the Profession” adlı blogunda iç denetim mesleğinde 40 yılı aşan deneyimiyle kişisel fikir ve görüşlerini paylaşmaktadır. Bu sırada karanlığın arasında bir şeyin kıpırdadığını fark ettim. İnanılır gibi değil. Bir geyik bu. Gerçek bir ren geyiği. Acaba, ihtiyar gerçekten Noel Baba mıydı? Aman Allah’ım! Bu Claus. SANTA CLAUS!!!

Bu sırada karanlığın arasında bir şeyin kıpırdadığını fark ettim. İnanılır gibi değil. Bir geyik bu. Gerçek bir ren geyiği. Acaba, ihtiyar gerçekten Noel Baba mıydı? Aman Allah’ım! Bu Claus. SANTA CLAUS!!! Karınızı, otomobilinizi ve belki işinizi kopyalarınıza kaptırdıysanız, bu işin kötü yanı. Pekiyi, kopyalamanın hiç mi iyi yanı yok? Mesela Hilmi Ağa’nın biricik kızının karnındaki şişlik yüzünden köyde artık eskisi gibi namus cinayetleri işlenmeyecek. Köyün muhtarı, çobanı, delisi, imamı kızcağızdaki şişkinliğin müsebbibi olarak gösterilip öldürülemeyecekler. Kız bu haltı pekala tek başına da işleyebileceğinden yalnızca kızın katli köy namusunun pür-i pak edilmesi için kifayet edecektir.

Karınızı, otomobilinizi ve belki işinizi kopyalarınıza kaptırdıysanız, bu işin kötü yanı. Pekiyi, kopyalamanın hiç mi iyi yanı yok? Mesela Hilmi Ağa’nın biricik kızının karnındaki şişlik yüzünden köyde artık eskisi gibi namus cinayetleri işlenmeyecek. Köyün muhtarı, çobanı, delisi, imamı kızcağızdaki şişkinliğin müsebbibi olarak gösterilip öldürülemeyecekler. Kız bu haltı pekala tek başına da işleyebileceğinden yalnızca kızın katli köy namusunun pür-i pak edilmesi için kifayet edecektir. Yapılışı:

Yapılışı:

Malzemeler:

Malzemeler: